I. 今週のマーケットレビュー

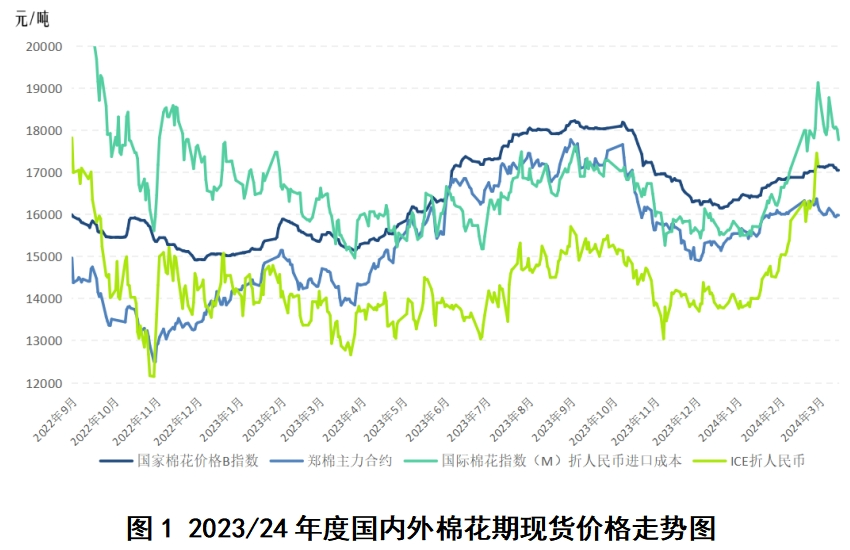

スポット市場では、国内外の綿花のスポット価格が下落し、輸入糸の価格が国内糸の価格を上回りました。先物市場では、アメリカ綿の価格が1週間で鄭綿よりも大きく下落した。 3月11日から15日まで、本土の標準等級のリントの市場価格を表す全国綿花価格B指数の平均価格は17,101元/トンで、前週より43元/トン(0.3%)下落した。中国の主要港における輸入綿花の平均水揚げ価格を表す国際綿花指数(M)の平均価格は104.43セント/ポンドで、前週より1.01セント/ポンド(1.0%)下落し、輸入コストは18,003人民元であった。元/トン (香港の不純物と貨物を除く、1% の関税で計算)、173 元/トン、または 1.0% 減少前の週から。綿花先物の主契約の平均清算価格は15,981元/トンで、前週より71元/トン下落し、0.4%下落した。ニューヨーク綿花先物の主契約決済平均は94.52セント/ポンドで、前週比1.21セント/ポンド(1.3%)下落した。従来糸24,471元/トン、前週より46元/トン高、国産糸1,086元/トンより高い。ポリエステル短繊維価格は12元/トン上昇し、7313元/トンとなった。

第二に、今後の市場の見通し

現在の綿花価格の上昇に対する抵抗は、主に以下の側面から来ている。第一に、綿花価格は調整後に急速に上昇しており、紡績企業の様子見心理が強く、綿花の購入意欲が低下していること。第二に、2024 年の綿春播種が近づくと、綿花価格の方向性は主要国の綿花作付意向の変化によって左右されることになる。第三に、2024年の米国大統領選挙は徐々に展開しており、米国国内の金融政策や通商政策への影響は予測が難しく、企業は慎重にならざるを得ません。第四に、新華社通信によると、フーシ派武装指導者らは「イスラエルと関係のある」船舶への攻撃範囲が紅海からインド洋、喜望峰まで拡大したと主張した。アジア・欧州路線の輸送コストの上昇により、欧米ではインフレ率の低下が困難になるほか、高金利の継続により欧米の市場需要が縮小すると予想される。

現在の綿花価格の支持力には主に以下の側面が含まれる。第一に、最近の中国の米国、ASEAN、その他の主要国への輸出が回復しており、繊維企業は「晋山シルバーフォー」になると期待されている。第二に、最近の国際原油価格の高騰により、綿繊維の主な代替品であるポリエステル短繊維の価格が上昇しました。第三に、国際貿易の回復を反映して、バルト海海運指数は2月以来上昇を続け、累計で69.31%増加した。第四に、オーストラリアはパジャマ、生理用品、その他のカテゴリーを含む一部の商品に対する輸入関税を撤回し、綿花の需要をある程度刺激することに貢献した。第五に、紅海紛争の範囲拡大がアジア・欧州路線の輸送時間に深刻な影響を与えることを考慮すると、欧州の受注が東南アジア諸国から中国に移る可能性が高まることが予想され、これもまた、綿花の消費は東南アジア諸国から中国に移っている。

まとめると、綿花価格は近い将来トレンド変動しにくく、今後も衝撃的な仕上がりを維持する可能性が高いと言えます。

ヘルススマイルメディカル常に国内外の綿の価格と品質に注目し、高品質な原料の世界的な調達を堅持し、高品質の純綿製品をお客様に提供し続けます。

投稿日時: 2024 年 3 月 17 日